профессиональное сообщество консультантов-разработчиков по экономике и организационному развитию бизнес-систем

Повышение эффективности производительности прибыльности предприятия путем оптимизации его системы управления

| E-mail: | stratil@mail.ru, eduardK2008@yandex.ru |

| Телефон: | 8(902)836-44-70 8(342)214-25-59 |

| Ник в Skype: | eduardk200 |

| Почему skype? |

| Карта сайта |

| Нравится | Нравится | |

|

|

|

|

IT-решение экономических / управленческих задач предприятий, экономический аутсорсинг

Разработка и внедрение системы планирования / бюджетированияСистема бюджетирования (budgeting, планирование) - это система консолидированной производственно-коммерческой и финансово-экономической отчетности, планирования и контроля.

Что о "бюджетировании" говорят специалисты: "Бюджетирование - в условиях усиления конкуренции и снижения предпринимательской маржи, когда уже нельзя принимать решения, основываясь только на интуиции и личном представлении о положении дел, становится одной из важнейших управленческих технологий". "Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости бизнеса, более рациональному использованию собственных и привлеченных оборотных средств, повышении эффективности управления материальными и финансовыми ресурсами." Бюджетирование позволяет получить конкурентные преимущества.

"Система бюджетирования прогнозирует финансово-экономические результаты, демонстрирует плановую реалистичность программ развития и регулярной деятельности";

О сути системы бюджетирования

Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем этапе руководство получало три основные бюджетные формы:

Распространенную ошибку допускают те, кто считает бюджетом - отчет о движении платежных средств. Бюджет компании должен включать в себя три формы: отчет о прибыли, отчет о движении платежных средств, и баланс.

Ключевой задачей финансового менеджмента на предприятии и, в частности, одной из его наиболее распространенных форм - бюджетного управления (бюджетирования), - является параллельное и взаимосвязанное управление прибыльностью и платежеспособностью, для чего используются, соответственно, два базовых инструмента - Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС). Итак, в полной системе бюджетирования должны присутствовать:

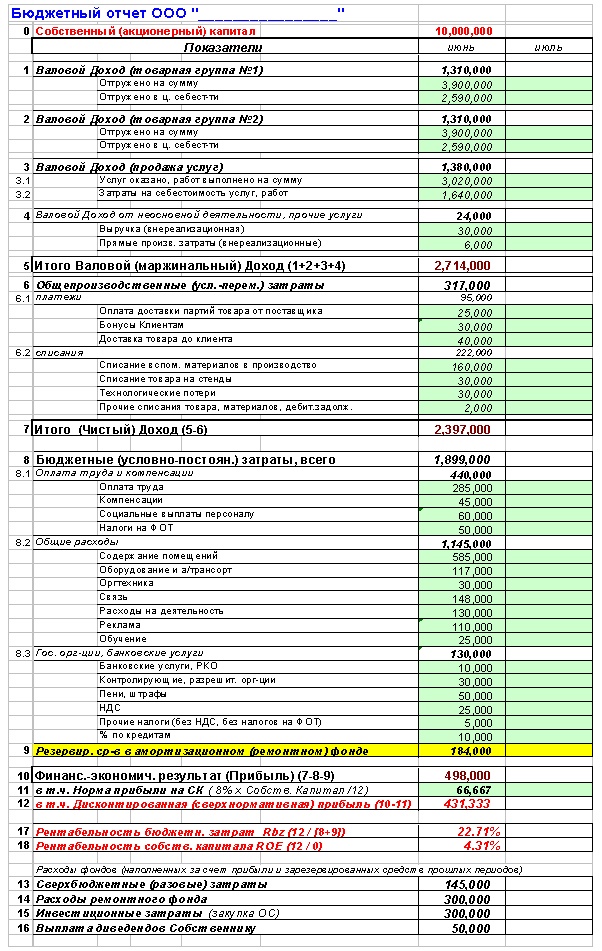

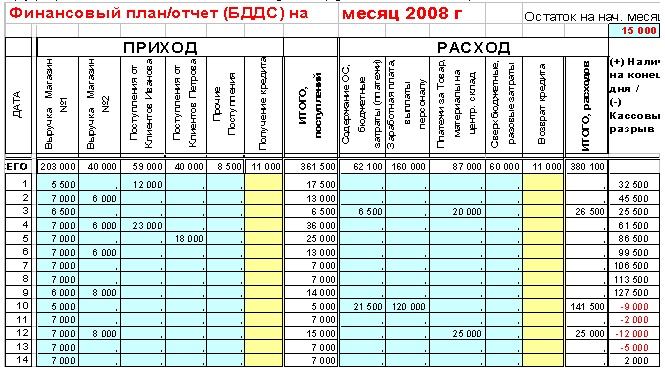

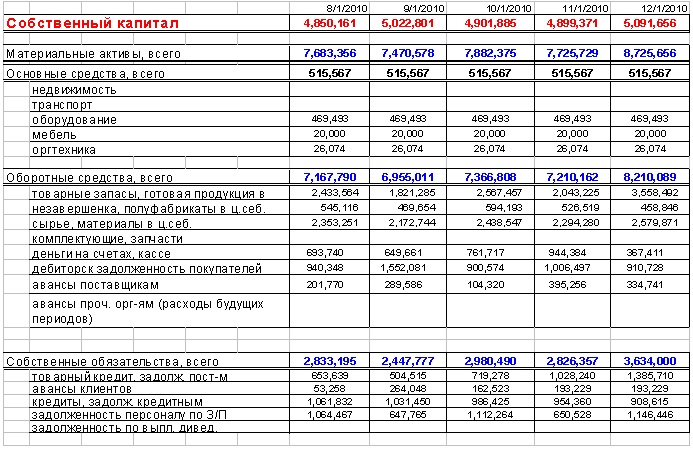

Примеры форм: БДР (отчет об экономической прибыли, бюджетный отчет)  Рис. 1 БДДС (бюджет движения денежных средств, финансовый отчет)  Рис. 2 Отчет о состоянии Собственного капитала  Рис. 3 Система отчетности первична по отношению к системе планирования, т.к. ПЛАН - это прогнозный ОТЧЕТ будущего периода. Именно поэтому "метрика"-"формат"-"структура данных" планов и отчетов - должна быть единая. Не разработав (и не утвердив) систему отчетности нет смысла (и возможности) заниматься системой планирования.

Ключевой отправной точкой создания системы бюджетирования является общефирменный БДР (отчет об управленческой - экономической прибыли), в связке его доходной части с системой производственно-коммерческой отчетности. В рамках этого первого шага создания системы бюджетирования проводится:

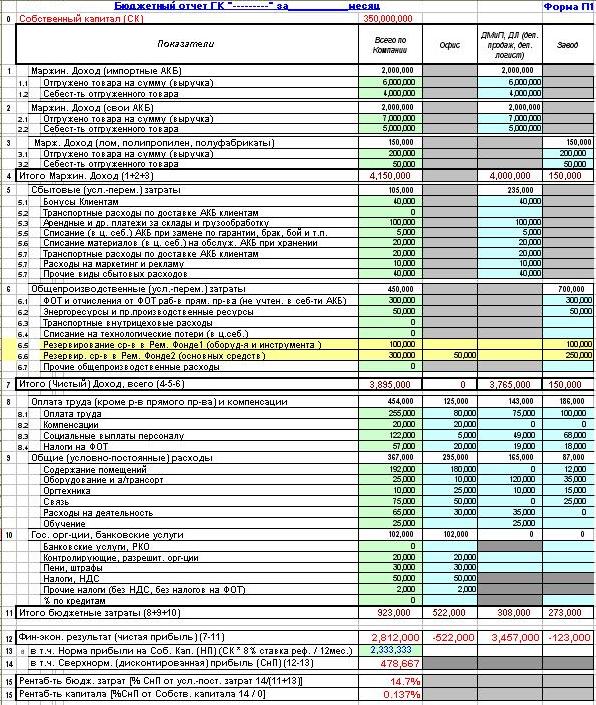

Следующий шаг - это бюджетирование целевых фондов: определение объемов резервирования средств в рамках условно-постоянных затрат и через формализованный порядок распределения прибыли. Система накопления и расходования целевых фондов позволяет вычленить несистематичные в регулярной деятельности затраты и устранить скачки показателей результативности и эффективности, получать ответ на вопрос "а есть ли вообще средства и сколько их есть" на проведение нерегулярных в деятельности бизнеса мероприятий, сколько можно потратить без ущерба для "оборотки" и ущерба бюджетам регулярной деятельности. При наличии общефирменного БДР возможна его декомпозиция на бюджеты по выделенным ЦФО (центрам финансовой ответственности - блокам организационной структуры бизнеса в которые может входить одно или несколько подразделений). См. рис.4. Наличие выделенных бюджетов ЦФО позволяет контролировать и управлять ими в отдельности, вменить права и ответственность за их выполнение профильным руководителям, провести как-бы децентрализацию управления, предоставив руководителям ЦФО принимать самостоятельные управленческие решения по расходам ЦФО.  Рис. 4 Наличие на несколько месяцев вперед прогнозных планов производственно-коммерческой программы дают планы доходной части БДР. В совокупности с планами условно-постоянных и условно-переменных затрат получают планы по прибыли, планы ее распределения по фондам и планы наполнения фондов.

БДДС - не "бумажная" форма отчета, а "живой" информационный Excel-модуль. При перезаписи (в ходе календарного времени) плановых показателей поступлений/платежей на фактические, будет происходить пересчет таблиц и возможно возникновение либо "кассовых разрывов", либо избыточное наличие средств "в кассе" (на счету), позволяющее осуществить платежи раньше запланированного времени.

Система бюджетирования должна быть построена так, что бы в ходе календарного времени план переписывался в факт, а горизонт планирования перемещался вперед. При этом в БДДС проводились необходимые корректировки платежей / поступлений.

При составлении бюджетов (планов), как правило, используется уже имеющаяся в управленческой учетной системе статистическая информация.

Данные системы так же представляют из себя "живые" информационные Excel-модули, информация в которые черпается в т.ч. из учетной системы. Отдельная наиважнейшая задача учетной системы - это разнесение прямых затрат на себестоимость единицы продукции (услуги, проекта, заказа).

Для предприятий проектного (позаказного, попартийного) типа, ед. продукции которых "трудоемка" - себестоимость корректно не формируется без позаказного (пообъектного, попроектного) учета труда и разнесения ФОТ на себестоимость заказа (объекта, проекта). Данная система сложна (трудоемка) к реализации в стандартных конфигурациях учетных систем типа 1С. (в настоящее время эта задача реализована нами в Excel и возможна к адаптации и тиражированию на другие предприятия).

Система бюджетирования позволяет, при необходимости смоделировать различные варианты перспективных сценариев бизнеса. Как отмечают наши московские коллеги по разработке систем бюджетирования:

Именно поэтому целесообразно построение индивидуальных (под конкретное предприятие) систем бюджетирования и компьютеризация управления ресурсами на базе интеграции учетных систем типа 1С и Excel.

Услуга оказывается при объединении компетенций программистов 1С фирмы Boombox boombox.perm.ru и ведущих специалистов Межрегиональной компании "Содействие", профессионального сообщества консультантов-разработчиков по экономике, управлению и организационному развитию бизнес-систем. Продолжить изучение темы и перейти к разделу Экономическая модель |