профессиональное сообщество консультантов-разработчиков по экономике и организационному развитию бизнес-систем

Повышение эффективности производительности прибыльности предприятия путем оптимизации его системы управления

| E-mail: | stratil@mail.ru, eduardK2008@yandex.ru |

| Телефон: | 8(902)836-44-70 8(342)214-25-59 |

| Ник в Skype: | eduardk200 |

| Почему skype? |

| Библиография |

| Карта сайта |

| Нравится | Нравится | |

|

|

|

|

Публикации, статьи, тематические материалы

Отношения Собственник - Генеральный директор и экономика бизнеса

Как показывает практика - достаточно часто плохо формализованные отношения между Собственником и наемным Генеральным директором становятся угрозой для существования самого бизнеса. Наверное, некоторые читатели могли бы рассказать о случаях "конфликта интересов" на этом уровне, с которыми сталкивались в своей жизни (или в жизни своих знакомых). В этой же статье давайте попробуем разобраться с экономической основой такого рода отношений. Дело в том, что принцип трудовых отношений "семейного" типа: "ты (директор) просто хорошо работаешь, а я (собственник) просто хорошо плачу", характерный для молодых предприятий, рано или поздно, с ростом бизнеса, дает сбой. Интуитивно понимая это, Собственник молодого растущего бизнеса порой боится принимать на работу Генерального директора, продолжая исполнять его функции самостоятельно. Но если Ваш бизнес растет, и Вы планируете его развивать, то необходимо понимать, что функции Стратегического управления (и развития) и Исполнительные функции (пусть и Генерального директора) - различны. И рано или поздно Вам придется принимать решение о найме исполнительного помощника-партнера, Генерального директора Вашего предприятия. Проблема трудовых отношений на линейке Собственник - Генеральный директор актуальна и для более крупных предприятий. Нередки случаи потери Собственником управляемости своего бизнеса, снижения его эффективности, именно по этой причине. При построении системы отношений Собственник - Генеральный директор важна как "идеология" этих отношений, которая прописывается в трудовом контракте Генерального директора (и является отдельной темой обсуждения), так и система объективных экономических показателей бизнеса. В предыдущей статье, "Жизнеспособность бизнес-предприятия. Эффективность и прибыльность. Системный подход", мы разобрались с тем, что:

Рентабельность капитала (отношение прибыли к собственному капиталу).

Рентабельность бюджетных затрат (прибыль, руб. полученная на каждый руб. условно-постоянных затрат и отчислений) - показатель, отражающий по сути отношение результата бизнес-деятельности к себестоимости производственно-коммерческого процесса. Именно эти величины и их динамика должны быть "вшиты" в систему мотивации труда Генерального директора и Топ-менеджмента. В этом случае достигается четкая сонаправленность их производственных интересов с интересами Собственника. Но что же такое Прибыль, как правильно ее считать? Заставляют задуматься фразы: "не можете измерить, следовательно, не можете управлять", "вы получаете то, что измеряете".

Определения категории - ПрибыльКаких только определений Прибыли нет.

и т.д. Какой же способ расчета Прибыли использовать, чтобы она качественно отражала результативность бизнес-деятельности по отчетным периодам и была бы справедливой в системе мотивации труда Генерального директора и Топ-менеджмента? Обратимся к материалам из Википедии - свободной Интернет-энциклопедии, в которой озвучиваются общепринятые понятия, как утверждается. Определение 1: Прибыль - превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг.

Определение 2: Экономическая прибыль (англ. economic profit) - это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. В случае "убытка" рассматривается вариант ухода предприятия с рынка. Определение 1 - не подходит для наших целей.

Определение 2 - ближе к тому, что нам нужно. Действительно, если результат деятельности отрицательный, нужно эту деятельность или оптимизировать, или сворачивать.

Виды затратВсе затраты необходимо разбить на группы:

Затраты так или иначе связаны с платежами за потребленные услуги, списанием материалов в производство, списанием при отгрузке товара. И учитываются на основании документов (накладных, актов приема работ и услуг внутренних актов на списание).

Как минимум, необходимы два фонда (и резервирование средств в них):

Работа с фондамиРезервирование средств в собственных фондах - это мнимая операция, операция только "на бумаге". На самом деле эти деньги никуда не перемещаются и остаются в обороте.

Учет накопления и расходования средств фондов ведется отдельно от общего бюджетирования. Источник наполнения фондов - статьи отчислений (амортизационные и другие) в общем бюджетном отчете и нераспределенная прибыль отчетного периода. Амортизационный фондВсем известно, что основные средства изнашиваются и требуют своего восстановления. Но сам процесс восстановления, как правило, не ритмичный.

Фонд выплаты дивидендов (и реинвестиций)Даже в том случае, если Ваше предприятие не выплачивает никаких дивидендов, или выплачивает их по каким-то своим правилам, этот фонд нужно вводить и учитывать.

Очевидно то, что получать большую Прибыль легче на большем Капитале (под Капиталом мы подразумеваем собственный капитал предприятия). Именно поэтому Генеральный директор, премия и заработная платакоторого зависит от Прибыли (в контексте Определения 1), требует от Собственника постоянного вливания средств в активы предприятия. Все просто - Генеральный директор в этом заинтересован, такова его система мотивации труда. Какую величину Прибыли, как минимум, должно заработать предприятие, имея определенный объем капитала? Очевидно, что чем больше Капитал, тем больше и эта минимально необходимая Прибыль. Оценить это позволяет банковский процент по вкладам (или можно "привязаться" к величине ставки рефинансирования РФ). Т.е. предприятие должно заработать как минимум столько, сколько было бы получено от размещения суммы, равной стоимости собственных активов предприятия, в банк под проценты. Эта ежемесячная сумма называется Нормативной прибылью. Она рассчитывается так: Нормативная прибыль = [Капитал] Х [% годовых] / 12. Например, для предприятия, акционерный (собственный) капитал которого оценивается в 10 млн. руб., при "привязке" к ставке рефинансирования в РФ 8% годовых, Нормативная прибыль составит: 10 000 000 * 0,08 / 12 = 66 666 руб. Т.е. данное предприятие обязано генерировать, как минимум, именно такую сумму прибыли. Утрированно говоря: в случае, когда предприятие не генерирует Нормативную прибыль, проще перевести собственные активы предприятия в денежную форму, положить в банк и "не мучиться с бизнесом". Как говорится в Определении 2: "рассмотреть вариант ухода предприятия с рынка". Т.к. мы говорим об обязанности предприятия "выдавать" такую сумму ежемесячно, нужно считать ее статьей условно-постоянных отчислений. Данная статья отчислений в общем бюджетировании будет служить источником наполнения фонда "выплаты дивидендов и реинвестиций".

Сверхнормативная прибыль - критерий результативности Именно таким образом рассчитанная Прибыль служит справедливым показателем результативности в отчетном периоде, и подходит под Определение 2: экономической прибыли.

А вот сейчас о главном: о распределении полученной Прибыли.

Но важно то, чтобы порядок распределения Сверхнормативной прибыли был предсказуем как для Собственника, так и для Генерального директора и его Топов. Собственник и Генеральный директор должны получать оговоренный заранее % от Сверхнормативной прибыли: Собственник в дополнение к Нормативной прибыли, Генеральный директор в дополнение к своему окладу. В этом суть...и реализация сонаправленности их интересов. Данное распределение должно быть закреплено внутренним нормативным актом (утвержденным советом акционеров, Собственником) и безукоризненно исполняться.

В целом, целесообразно формализованное распределение всей Сверхнормативной прибыли.

Целесообразно использовать распределение по фондам, утвержденное на год решением совета собственников, например:

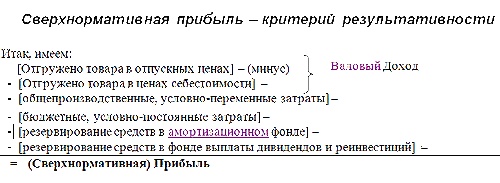

Итого: 100% При этом средства изымать из оборота (расходовать из фондов) так же, по заранее оговоренным и "прописанным" во внутренних нормативных актах, правилам. Дополнительный эффект от использования показателей Нормативная и Сверхнормативная прибыльВ случае включения этих экономических показателей в систему бюджетирования предприятия и мотивации труда Генерального директора и Топ-менеджмента будет достигнут результат: высшее руководство предприятия будет обеспокоено нагрузкой обязательной к выплате Собственнику (отчислению в фонд) "Нормативной прибыли", которая в свою очередь зависит от величины собственного капитала предприятия. И начнет обращать внимание на активы, которые неэффективно используются, будет стремиться либо к "переводу" таких активов в другую, более полезную для предприятия форму, или "вывода" с баланса предприятия и передачи в управление Собственнику (или в Управляющую компанию холдинга). Показатели бизнеса и критерии оценки первого руководства предприятияИтак:

Именно эти показатели качественно и справедливо отражают результативность и эффективность бизнеса. Их динамика отражает тенденции развития бизнеса.

Традиционные показатели результативности (чистая прибыль) и эффективности (чистая прибыль к величине собственного капитала) - не подходят для выстраивания отношений Собственник-Генеральный директор в связи с тем, что существует объективная линейная зависимость величины чистой прибыли от величины собственного капитала: прирост чистой прибыли объективно прямо пропорционален увеличению собственного капитала.

Понятно то, что для возможности сравнения этих экономических показателей в разные отчетные периоды - "метрика" расчетов показателей должна быть одинаковой во все эти периоды (например, одна и та же сумма отчислений в амортизационный фонд, одна и та же "стоимость" недвижимости и других основных средств в оценке собственного капитала, и т.п.) Практическое задание

А Ваше предприятие работает эффективно? При написании статьи использовались материалы сайта www.ed-kosheev.ru Научный консультант публикации: д.э.н., профессор Горемыкин В.А. |