профессиональное сообщество консультантов-разработчиков по экономике и организационному развитию бизнес-систем

Повышение эффективности производительности прибыльности предприятия путем оптимизации его системы управления

| E-mail: | stratil@mail.ru, eduardK2008@yandex.ru |

| Телефон: | 8(902)836-44-70 8(342)214-25-59 |

| Ник в Skype: | eduardk200 |

| Почему skype? |

| Библиография |

| Карта сайта |

| Нравится | Нравится | |

|

|

|

|

Публикации, статьи, тематические материалы

Количественные критерии результативности и эффективности бизнес-системы и их декомпозиция

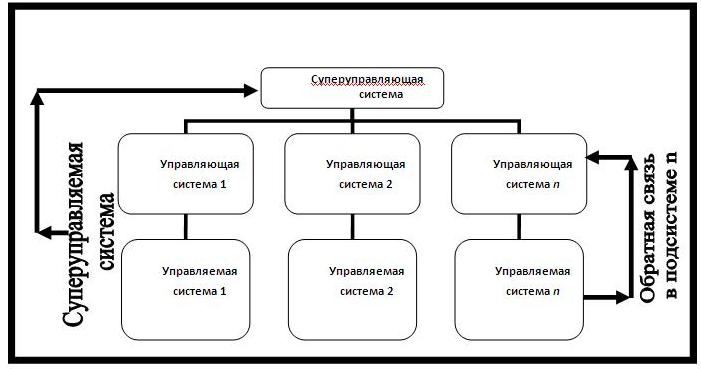

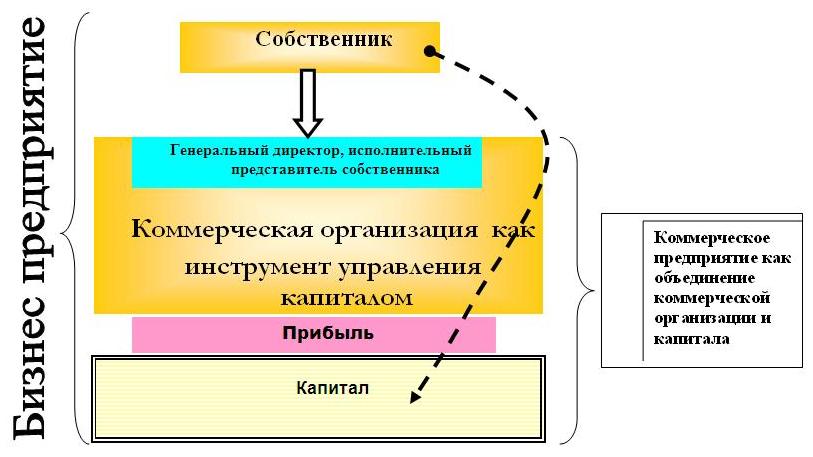

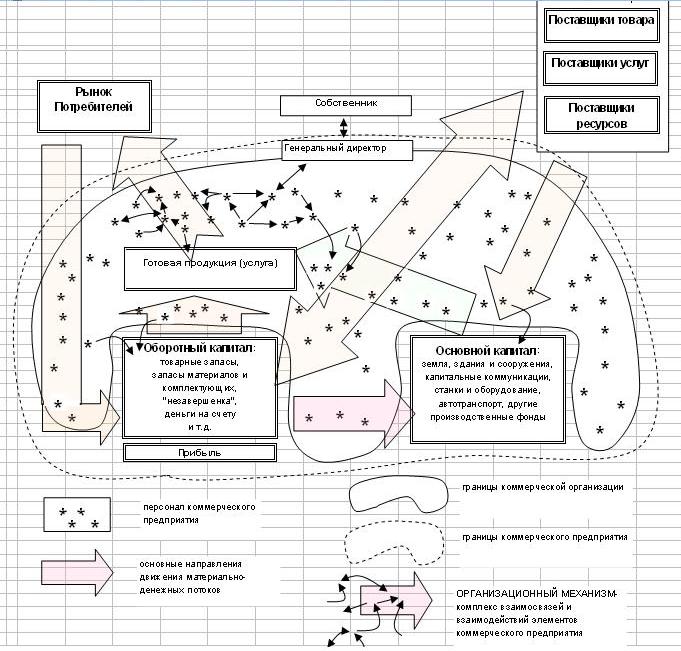

ОБРАТНАЯ СВЯЗЬ ПРИ УПРАВЛЕНИИ БИЗНЕС-СИСТЕМОЙУспешная реализация бизнес-стратегии (и бизнес-деятельности вообще, в том числе регулярной) невозможна без наличия системы обратной связи, обеспечивающей руководство компании информацией о ходе данного процесса [1]. Наличие конкретной количественной оценки конечной цели существенно облегчает процесс анализа факторов, влияющих на ее достижение. В этом проявляется инженерный (можно назвать его технократическим) подход к менеджменту - управлять можно только тем, что поддается количественному измерению [1]. Системы измерений вносят ясность в неопределенность и путаницу ("не можете измерить, следовательно, не можете управлять", "вы получаете то, что измеряете"). Для принятия решений менеджеру необходима система показателей, применение правильных показателей может преобразовать деятельность компании [2]. Исходя из представления о бизнес-предприятии как о системе и принимая принципы управления системами, можно говорить о том, что без формализованной обратной связи (обеспечивающей менеджмент компании объективной количественной информацией о ходе бизнес-процессов) управление предприятием ведется вслепую, только за счет интуиции и субъективного "чувствования". Результат такого управления очевиден, он будет таким же, как при вождении автомобиля с завязанными глазами - столб или кювет. Даже если водитель суперпрофессионал, ехать он сможет очень медленно, с большим напряжением, подвергая себя высоким рискам. Для наглядности и образного закрепления вышесказанного продемонстрируем рис.1, 2, 3 Рис.1 демонстрирует неполный (незамкнутый) и полный (замкнутый) контуры управления в системе. Рис.2 демонстрирует систему и ее контур управления во внешней среде, с учетом влияния системы и внешней среды друг на друга, а так же влияния на систему высшей иерархии управления. Рис.3 демонстрирует контуры управления в блочно-иерархической суперсистеме, по принципу которой построено большинство бизнес-поедприятий. Рис. 1 Контур управления в системе [3]  Рис. 2 Контур управления системы, находящейся во внешней среде [3].  Контуры управления и потоки обратной связи в бизнес-системе, представляющей собой "суперсистему", представлены на рис. 3. Рис. 3 Блочно-иерархическая схема управляющих и управляемых систем в суперсистеме [4]  БИЗНЕС-ПРЕДПРИЯТИЕ КАК СИСТЕМААвтор полагает, что в настоящий момент нет четких общепринятых определений категорий "коммерческая организация", "коммерческое предприятие", "бизнес-предприятие". В целях избежания понятийной путаницы представляется целесообразным рассмотреть указанные понятия более подробно. На необходимость обстоятельного подхода к категорийному аппарату указывает В.И. Кнорринг: "Для каждой отрасли знаний характерен свой исторически сложившийся специфический категориальный и терминологический аппарат. Появление новых научных терминов должно быть обоснованным, практически целесообразным, вводить в круг новых проблем или раскрывать новые аспекты старых. Эклектичная, подчиненная лишь моде и не имеющая разумного научного обоснования новая метафорическая терминология может привести к отрыву современного знания от его исторических корней, традиций и к утрате данной наукой своей специфики, терминологической точности и строгости" [5]. Рис. 4 Представление системы "бизнес-предприятие" в виде взаимосвязанных элементов  Итак, необходимо различать понятия "коммерческая организация" и "коммерческое предприятие". Под "коммерческой организацией" мы будем понимать инструмент собственника по управлению своим капиталом, а под "коммерческим предприятием" - объединение "коммерческой организации" и "капитала" (основного и оборотного) (рис. 4). Коммерческое предприятие, которым владеет собственник и в котором он хочет организовать оптимальное управление, является по своей сути системой. Эта система состоит из таких элементов, как "коммерческая организация" и "капитал", ради управления которым и она и создана. Бизнес предприятие, таким образом, включает в себя собственника и принадлежащее ему коммерческое предприятие . Приведенные выше определения позволяют понять, что представляют собой субъект и объект управления в системах "бизнес-предприятие" и "коммерческое предприятие". В первом случае субъект управления - собственник, объект управления - коммерческое предприятие (объединение коммерческой организации и капитала). Во втором случае субъект управления - коммерческая организация, объект управления - капитал. Конечной целью (результатом) деятельности коммерческой организации является совершение оборотов капитала, в ходе которых генерируется прибыль (управление капиталом с целью его приращения). Целью субъекта управления системы "бизнес-предприятие" - собственника - является не только управление капиталом "руками" коммерческой организации, но и сама ее жизнеспособность во внешней конкурентной среде. Рис. 5 Система "бизнес-предприятие", представленная в виде взаимосвязанных элементов, управление которыми и следует организовать оптимальным способом  Рассмотрим более подробно категорию "система". Система (от греч. σύστημα - составленный) - множество взаимосвязанных объектов, организованных некоторым образом в единое целое и противопоставляемое среде. Система - совокупность сущностей (объектов) и связей между ними. Однако система представляет собой нечто большее, чем просто совокупность (сумма) составляющих ее частей (элементов) и совокупность свойств этих элементов. По этому поводу Р. Акофф отмечает: "когда система расчленена, она теряет свои сущностные свойства". Из приведенного выше определения следует, что для того чтобы "множество объектов" (элементов системы) было системой, необходимы особая их структура и организация - упорядоченное их расположение, а также наличие взаимосвязей, "их нахождение в связях друг с другом". Очевидно, что у каждой системы существует минимально необходимый для сохранения ее сущностных свойств "набор" элементов и их взаимосвязей. Введем несколько понятий, которые позволят нам адаптировать системный подход к решению практических задач управления коммерческим предприятием. Организационная структура предприятия - это особое, упорядоченное расположение элементов, частей коммерческого предприятия. Порядок и правила взаимодействия элементов коммерческого предприятия будем назвать его организационным механизмом, а совокупность организационной структуры и организационного механизма - организационной системой управления предприятия. Организационая структура предприятия - это нечто большее, чем традиционное "штатно-должностная расстановка внутри коммерческой организации". Это и "расстановка" собственного и привлеченного капитала, основного и оборотного (структура основных средств и производственных мощностей), и структура "оборотки": товарных запасов, материалов и комплектующих, незавершенной продукции, дебиторской задолженности, средств на счетах и т.п.). [6] [8] Под организационным механизмом предприятия нужно понимать бизнес-процессы, связанные с трансформацией капитала, движением материально-денежных потоков внутри предприятия и при взаимодействии с внешней средой (поставщики и покупатели), а также информационные потоки (в том числе документооборот), сопровождающие эти трансформации (рис. 5). РЕЗУЛЬТАТИВНОСТЬ И ЭФФЕКТИВНОСТЬ БИЗНЕС-ПРЕДПРИЯТИЯСогласно определению Гражданского кодекса РФ, коммерческие организации - это организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. Итак, критерий результативности коммерческого предприятия (субъектом управления которого является коммерческая организация, а объектом управления - капитал) - это прибыль1. Следующий вопрос, - как генерировать больший объем прибыли при меньших ресурсах, т.е. как генерировать прибыль эффективно? Критерий эффективности - это отношение результата к объему ресурсов, задействованных для его получения. Быть более эффективным это значит получать больший результат при тех же ресурсах, или получать такой же результат, задействуя меньшие ресурсы. Что такое ресурсы коммерческого предприятия?

Примечание1: Автор понимает разницу между категориями "ресурсы" и "затраты". Но с целью сократить определение эффективности до фразы: "эффективность - это отношение результата к ресурсам (в полной трактовке: и к затратам) на которых он был получен", предлагает рассматривать ежемесячные условно-постоянные (бюджетные) затраты как ежемесячный ресурс бизнес-предприятия. Очевидно (и все мы это понимаем) что эффективность - как отношение результата к ресурсам, и эффективность - как отношение результата к затратам на которых он был получен - линейно независимые величины. Точно так же можно оценивать эффективность командира, взявшего вражескую высоту с двух сторон:

Примечание 2: Для анализа (маржинальной) доходности по видам продукции очень важно четкое и корректное формирование себестоимости вида (единицы) продукции. Именно этот анализ в итоге и определяет оптимальную ассортиментную политику бизнес-предприятия. "Прямая конкуренция в экономическом поле равных возможностей заставляет производителей снижать маржу, что повышает требования к точности систем костинга, и ошибка в определении полной себестоимости ведет к вымыванию капитала производителя, а следовательно - к декапитализации и бегству капиталов в другие ниши" отмечал в своих высказываниях Анимица Анатолий Антонович Ошибки и "субъективный произвол" при этих расчетах может привести к ошибкам в ассортиментной политике и стратегии развития бизнеса вообще. Именно с целью избежания ошибок при анализе доходности по видам, ассортименту и конкретной номенклатуре продукции, автор предлагает: на себестоимость продукции относить только прямые затраты, с большой осмотрительностью разносить на себестоимость единицы продукции условно-переменные затраты по видам (направлениям) бизнес-деятельности, а общепроизводственные условно-переменные затраты и условно-постоянные затраты учитывать отдельно и использовать только в расчетах прибыли предприятия в целом. Итак:

"Важнейшей стратегической целью корпорации является увеличение благосостояния акционеров, проявляющееся в росте стоимости ее собственного капитала. Степень интенсивности прироста собственного капитала характеризует показатель его доходности или рентабельности, который рассчитывают как отношение чистой прибыли за период к среднегодовой стоимости собственного капитала. Строго говоря, увеличение реального богатства акционеров происходит в результате получения ими доходов от акций (дивидендов и прироста рыночной стоимости), но источником этих доходов в конечном счете является именно чистая прибыль. Таким образом, анализируя финансовую отчетность компании, можно судить о степени достижения стратегической цели по уровню рентабельности собственного капитала" [1]. Очевидно, но все же отметим, что показатели результативности и эффективности линейно независимы, другими словами:

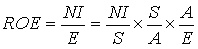

Идеал, к которому нужно стремиться, - это получение большого результата при малых ресурсах. Именно в этом случае эффективность максимальная. Сами по себе значения обозначенных экономических показателей не говорят о многом. Гораздо информативнее их сравнение с показателями прошлых периодов. Желание любого руководителя - увидеть динамику показателей результативности и эффективности бизнеса с детализацией по коротким отчетным периодам (например, по месяцам) (см. таблицу).  Как правило, существуют сезонные колебания и разовые (случайные) флуктуации бизнеса. Для того чтобы получить представление о характере тенденции (тренда) - развивается бизнес или, наоборот, приходит в упадок - необходимо построить таблицу, в каждой ячейке которой будут находиться усредненные (например, за последние три месяца) величины. Рассматривая показатели низшего уровня, из которых в итоге складываются три макропоказателя бизнеса, можно находить проблемные зоны, "точки приложения дополнительных управленческих усилий". Именно на принципе декомпозиции макропоказателя рентабельности собственного капитала (ROE) построена система факторного анализа по модели DuPont [1]:  , ,

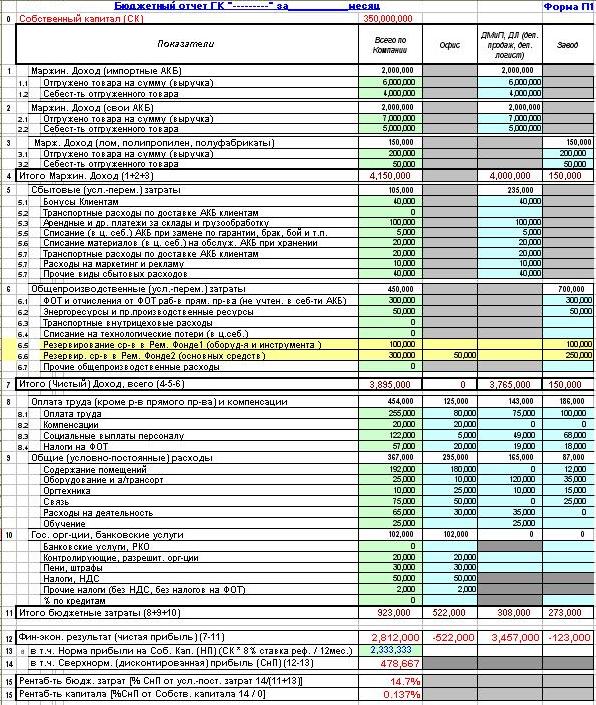

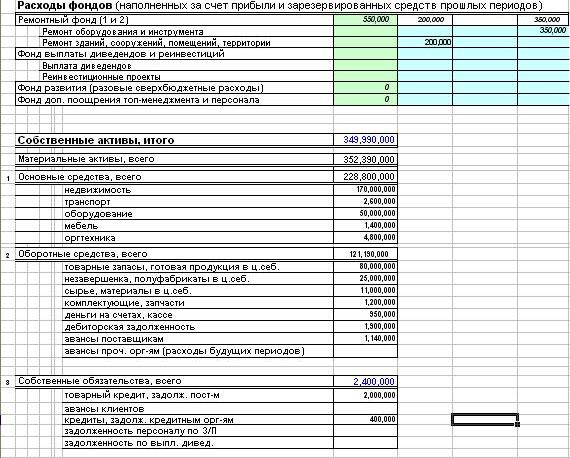

Проведя декомпозицию показателей результативности (прибыль) и эффективности бизнеса (рентабельность собственного капитала, рентабельность бюджетных затрат) так, чтобы способ их расчета максимально исключал несистематичные флуктуации от месяца к месяцу, можно строить таблицы динамики профильных экономических показателей, находить отрицательные тенденции и предпринимать специальные управленческие меры по их устранению. Пояснения: Речь идет о таких вещах как, например, проведение сезонных ремонто-восстановительных работ, или каких-то разовых нерегулярных мероприятиях и введении для исключения таких флуктуаций работы с целевыми фондами. (т.е. ежемесячное резервирование одной и той же суммы, проведение ее как затраты в БДР и проведение бюджетирования таких мероприятий через фонды, т.е вне отчета об управленческой прибыли (БДР)) См. [8] "Виды затрат", "Работа с фондами" и далее http://www.esp-izdat.ru/?article=3298 "Движение вперед, развитие - это не выпячивание плюсов, а устранение минусов". Выявляя показатели нижнего уровня, входящие в декомпозицию "макропоказателей" бизнеса, которые имеют отрицательную (или недостаточную положительную) динамику можно находить "точки приложения дополнительных управленческих усилий". Используя макропоказатели результативности и эффективности, показатели нижнего уровня и определяя их динамику, мы решаем еще одну наиважнейшую задачу - выстраиваем отношения в системе "собственник - генеральный директор - топ-менеджмент". Как и собственник, гендиректор должен быть заинтересован в повышении результативности и эффективности бизнеса, его вознаграждение должно быть увязано с выполнением "нормального плана" по данным показателям и их ростом. То же касается и профильных руководителей: очевидно, что оценка их труда и квалификации должна учитывать профильные показатели, представляющие собой результат декомпозиции макропоказателей. ПРИНЦИПЫ УЧЕТА ПРИБЫЛИ, СОБСТВЕННОГО КАПИТАЛА И УСЛОВНО-ПОСТОЯННЫХ ЗАТРАТВопрос о том, как рассчитывать прибыль, далеко не праздный. Ответ на него задает логику декомпозиции (если мы определили алгоритм расчета, то мы определили все элементы расчетной формулы). Используя разные алгоритмы расчета, мы будем получать в одном и том же месяце разные результаты. Действительно, чистая прибыль за месяц, полученная по данным бухгалтерского баланса, будет отличаться от операционной прибыли (разницы всех поступлений и платежей), а бухгалтерская прибыль, рассчитанная в рамках ОПБУ, может отличаться от прибыли, рассчитанной в рамках МСФО. Лишь только на интервале времени, стремящемуся к бесконечности (накопительным итогом), операционная и бухгалтерская прибыль сравняются. Методика расчета прибыли в системе бухгалтерского учета не всегда точно отражает результативность на коротком отчетном периоде (месяц). Есть некоторые операции, которые ее искажают. Например, ускоренное списание закупленных основных средств искажает реальную величину собственного капитала и уменьшает прибыль. Проблема также и в том, что именно на основании бухгалтерского учета строятся налоговые взаимоотношения с государством. Каждый бизнесмен стремится к минимизации налогов, в том числе и налога налог на прибыль, поэтому возникает необходимость введения понятия "управленческая (экономическая) прибыль" как результата бизнес-деятельности, отличающегося от понятия "бухгалтерская прибыль" - некой суммы, с которой выплачивают налоги. Пояснения: т.е. нужно понимание руководства, что экономическая (управленческая) прибыль и бухгалтерская прибыль - это не одно и то же, это разные вещи. И использовать бухгалтерскую прибыль, например, в системе мотивации труда (ежемесячного премирования), или для принятия управленческих решений нужно с большой осторожностью. Сами понятия управленческий учет, управленческая прибыль - широко распространенные в обиходе категории. Как минимум, выделяют 3 вида учета: управленческий, налоговый и бухгалтерский, которые должны быть в идеале объединены в рамках одной учетной системы. Еще одна проблема, с которой приходится сталкиваться на практике и которая мешает объективно оценить результативность деятельности на основе прибыли бухгалтерского баланса, - это отличие организационной структуры единого бизнеса от его организационно-правовой структуры. Очень часто единый (в организационном плане) бизнес состоит из нескольких юридических лиц, работающих по разным схемам налогообложения (в том числе по "упрощенке", когда бухгалтерский баланс вообще не ведется). В этом случае практически нереально собрать консолидированный баланс. Проблемы возникают и в том случае, когда показатель прибыли в бухгалтерском учете формируют либо только "по отгрузке", либо только "по платежам". В действительности, прибыль, которая заработана и которую можно распределять в виде реального финансирования, возникает (или не возникает) после того как "отгружено" и "оплачено". Эта проблема особенно актуальна для предприятий проектного типа, например инженерно-строительных, когда производство / создание единицы продукции (объект строительства, реализуемый проект) занимает длительный период, в ходе которого по частям поступает оплата от заказчика и по частям (этапами) принимаются работы. В случае, когда сумма исполненных (принятых) работ превышает объем произведенной заказчиком оплаты, возникает бухгалтерская "иллюзия" прибыли (полученной по "отгрузке") при отсутствии реальных финансовых средств. Итак, нужно создать такую схему расчета прибыли, которая как можно точнее отражала бы результативность бизнес-деятельности на коротких отчетных периодах (месяц) и имела точно такую же величину накопительным итогом на интервале, стремящемся к бесконечности, что и операционная (и бухгалтерская) прибыль. При этом мы хотели бы понимать под прибылью те средства, которые мы уже заработали (в том числе с учетом возникновения плановых обязательств будущих периодов - резервирования средств в целевых фондах) и которые можно было бы распределять в виде реального финансирования. Данная схема расчета реализуется в виде БДР (бюджета доходов и расходов, отчета об управленческой прибыли) в рамках общей системы бюджетирования предприятия (рис. 6)2. Рис. 6 Пример БДР   ЗАКЛЮЧЕНИЕСформулируем кратко основные положения данной статьи.

"Пока не нарисована ясная, логическая организационная схема, "организации" нет" [10]. Данное утверждение можно перефразировать следующим образом: пока не нарисована ясная, логическая схема расчета показателей результативности и эффективности бизнес-деятельности, управления бизнес-системой нет. Если в контуре управления нет качественной обратной связи, субъект управления не может оценить результаты своего воздействия на объект управления. Понимая, что организационный механизм предприятия - это, по сути, информационный оборот, связанный, в том числе с движением материально-денежных потоков, а информация, которая находится "в обороте", должна иметь такую же метрику, как и в конечных отчетах, а также степень детализации не ниже, чем в конечных отчетах, мы приходим к выводу, что система (структура) отчетности первична по отношению к учетному информационному обороту, бизнес-процессам и организационному механизму вообще. Пояснения: например, мы хотим получать отчет о маржинальном доходе и рентабельности оборотных средств не по всему списку артикулов подряд, а с группировкой по товарным группам/подгруппам (по товарному дереву). Для того, что бы такой отчет получить, нам необходимо иметь признак принадлежности каждого артикула к определенной группе, подгруппе, подруппе 2 уровня и т.д. То же самое касается других свойств артикулов. Например, мы хотим увидеть динамику спроса на артикулы определенного цвета или размера. Для того, что бы такой отчет получить, нам необходимо у каждого артикула определить эти свойства - цвет и размер. Что бы получить отчет о неудовлетворенном спросе, мы должны проводить регистрацию фактов "спрашивали, но не было в продаже" в учетной системе по определенным правилам и т.д. Другими словами, сначала создается система (структура) отчетности (отражающая экономическую, производственно-коммерческую модель бизнеса), и только потом, под нужды системы отчетности (по сути, под нужды экономики производственно-коммерческого процесса, которую она отражает) можно создавать качественную модель информационного оборота (и описания бизнес-процессов). Данный вывод диктует строгую последовательность организационного моделирования и оптимизации бизнес-систем. За определением целей бизнес-системы, за описанием структурно-функциональной модели и, может быть, укрупненным описанием основных фрагментов взаимодействия элементов структуры следует проработка системы (структуры) отчетности, которая должна содержать количественные показатели, отражающие степень достижения цели, а динамика этих количественных показателей должна отражать результат управленческих воздействий субъекта управления на объект управления внутри бизнес-системы. Лишь затем возможно качественное моделирование информационного оборота и бизнес-процессов в деталях. Сказанное в очередной раз доказывает, что в основе методологии решения задачи организационного моделирования / оптимизации бизнес-систем лежит принцип "от общего к частному". В первую очередь моделируются "структуры" элементов внутри системы и общая функциональность (предназначение, цели, главные задачи) этих элементов, во вторую - особенности их взаимодействия и информационного обмена. Таким образом, можно говорить о том, что процессный подход - это дополнение к структурно-функциональному подходу при организационном моделировании / оптимизации бизнес-систем. Не нужно противопоставлять друг другу эти подходы, наоборот, следует объединять их в рамках общего системного подхода в управлении. ЛИТЕРАТУРА

|